{kind=link}

O que esperar para a Bolsa brasileira e para as ações de estatais em anos eleitorais? Com certeza, por mais emoções para os investidores.

Em relatório de estratégia, a Ágora Investimentos fez uma análise direta da volatilidade histórica do Ibovespa – que inclui seis anos não eleitorais (2012, 2015, 2016, 2021, 2023, 2025) e seis anos eleitorais (2002, 2006, 2010, 2014, 2018, 2022).

Na média do período, anos eleitorais exibem um patamar de volatilidade mais alto: 23,93% contra 20,91% nos não eleitorais, uma diferença de 3,03 pontos, ou 14,5% maior.

O ponto crucial, porém, apontam os estrategistas, não está apenas no agregado anual, mas na forma como a volatilidade se distribui ao longo do calendário.

No primeiro semestre, a média dos anos eleitorais (22,30%) é apenas 0,32 ponto superior a dos anos não eleitorais (21,97%) — praticamente um empate, sinalizando que o início do ano costuma carregar ruído semelhante entre os dois grupos.

É no segundo semestre que a dinâmica muda: enquanto a volatilidade média dos anos não eleitorais cai para 19,98% (queda de cerca de 9% em relação ao 1º semestre), a dos eleitorais sobe para 25,54%, um avanço de 14,6%, abrindo um diferencial de 5,56 pontos justamente no trecho decisivo do calendário.

A análise por trimestres reforça esse padrão: nos anos eleitorais, o 4T concentra o maior patamar médio (26,93%), com outubro (28,01%) e novembro (28,77%) formando o pico do ciclo, enquanto nos anos não eleitorais o comportamento é mais benigno na segunda metade do ano e o pico aparece no 1T. “Em outras palavras, a diferença não está apenas na dispersão — está na inclinação da média ao longo do ano”, avalia a Ágora.

Neste ano, a Ágora ressalta que o debate sobre o Brasil, para o investidor estrangeiro, virou de cortes de juros para o ciclo eleitoral, deslocando o foco para a incerteza do calendário e para o risco de regime ao longo do ano.

Embora muitos investidores já estejam posicionados em Brasil, há pouca disposição para aumentar posição antes do ruído; ao mesmo tempo, há disposição em comprar movimentos de correção mais acentuados, reforçando o caráter assimétrico da estratégia. “Esse comportamento ajuda a explicar por que a volatilidade não aparece de forma linear: ela se manifesta em janelas, à medida que narrativas se reprecificam”, avalia a equipe.

A Ágora aprofundou o diagnóstico e levou a mesma lente para dois ativos frequentemente percebidos como mais expostos ao calendário: Petrobras (PETR4) e Banco do Brasil (BBAS3).

Para a equipe, o resultado foi interessante porque confirmou a intuição do “efeito segundo semestre”, mas também mostrou que esse efeito não é homogêneo entre as estatais — e que, em alguns casos, o que parece “volatilidade eleitoral” é, na prática, um regime mais amplo de volatilidade idiossincrática.

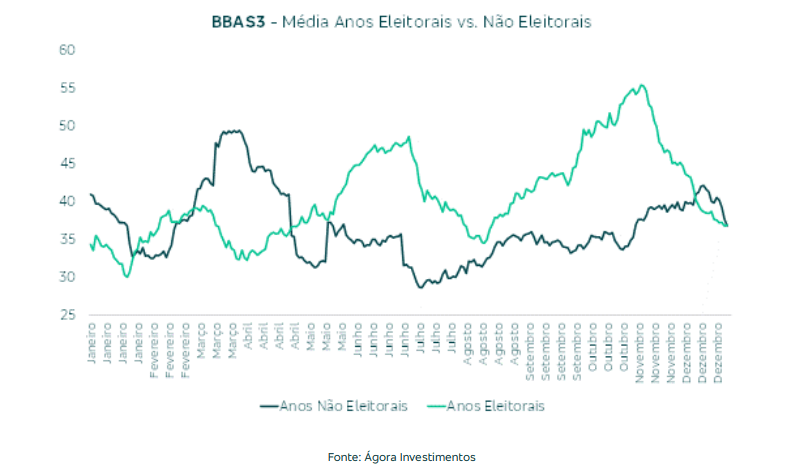

Para o Banco do Brasil, a leitura é bastante alinhada ao Ibovespa, porém em intensidade maior. Na média da amostra, anos eleitorais exibem volatilidade mais alta: 40,74% contra 36,55% nos anos não eleitorais, uma diferença de 4,19 pontos (cerca de 11,5% maior). O padrão, novamente, está no calendário: o 1º semestre praticamente não muda entre os regimes (37,91% em eleitorais contra 37,94% em não eleitorais), mas o 2º semestre abre uma diferença relevante, com a média indo a 43,52% em eleitorais versus 35,24% em não eleitorais — um prêmio de aproximadamente 8,28 pontos concentrado na reta final do ano.

Em termos de trajetória, a volatilidade de BBAS3 tende a “subir de patamar” do 1º para o 2º semestre em anos eleitorais (aumentando 14,8%), enquanto nos anos não eleitorais a volatilidade costuma “esfriar” (diminuindo 7,1%). Não por acaso, o pico médio do ciclo eleitoral aparece já no 4T, com destaque para outubro (média mensal em torno de 50,78%).

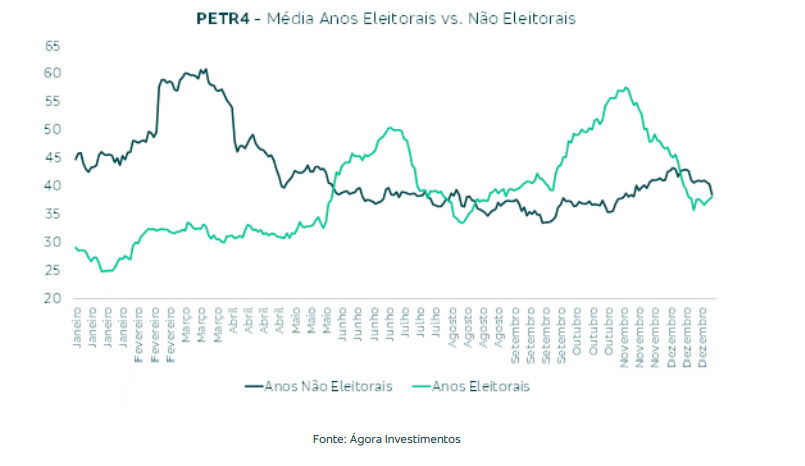

Para Petrobras, a Ágora avalia que a mensagem exige nuances na análise — mas ela é ainda mais rica. No agregado, a média da amostra sugere volatilidade menor em anos eleitorais (38,73%) do que em não eleitorais (42,38%), uma diferença de 3,65 pontos (cerca de 8,6% menor).

Mas esse número “esconde” o principal: nos anos não-eleitorais, a Petrobras tem um 1º semestre muito mais volátil (média de 46,89%) e depois desacelera para 38,05% no 2º semestre, uma queda de 18,9%.

Já nos anos eleitorais, o desenho se inverte: a volatilidade começa mais baixa no 1º semestre (33,59%) e acelera de forma pronunciada no 2º semestre (43,80%), uma alta de 30,4%.

Apesar do “nível médio” ser contaminado por anos específicos fora do calendário eleitoral, a Petrobras também apresenta um prêmio de volatilidade na reta final quando se olha o efeito calendário: no 2º semestre, a média em anos eleitorais supera a dos não eleitorais em cerca de 5,75 pontos, com o pico concentrado no 4T e destaque para novembro (média mensal em torno de 51,97%).

Juntando essas evidências, a equipe da Ágora aponta que o ano eleitoral é, muitas vezes, “o nó cego do mercado”.

“Ele não necessariamente aumenta a turbulência desde o primeiro dia do ano, mas tende a mudar o regime conforme o calendário avança — e essa mudança aparece com clareza tanto no Ibovespa quanto nas estatais, sobretudo no segundo semestre e no quarto trimestre”, avalia a Ágora.

Ao mesmo tempo, aponta, o contraste entre BBAS3 e PETR4 lembra que “volatilidade eleitoral” não é uma “etiqueta única”. Os estrategistas ressaltam que, em alguns ativos, o calendário é o motor dominante; em outros, o calendário opera como catalisador sobre uma base idiossincrática já relevante.

The post Como ações de Petrobras (PETR4) e Banco do Brasil (BBAS3) reagem a anos eleitorais? appeared first on InfoMoney.