{kind=link}

Na hora de comprar ou trocar de carro é muito raro um motorista pagar à vista. Se há um imediatismo, a saída é o financiamento. Mas se há um certo planejamento, o consórcio pode ser uma opção. E existe o que seria um meio termo entre esses dois serviços, o chamado consórcio Auto Data Certa, lançado recentemente pelo Porto Bank, da Porto Seguro.

No consórcio convencional, a contemplação ocorre por sorteio ou quando há um lance. A diferença para a opção com data certa, além das chances mensais nos sorteios, é o mecanismo que programa a contemplação na data escolhida no momento da contratação, seja em 12, 18, 24 ou 36 meses. No entanto, neste serviço, o consumidor segue pagando as mensalidades até concluir 72 meses.

“O produto como um todo, ele tem 72 meses de existência. Dentro desse produto você pode escolher: quero usar o meu crédito daqui 12, daqui a 18, daqui a 24 e daqui a 36 meses. Como todo consórcio, tem um sorteio. Se você for sorteado antes, você ganha o direito de usar antes e o custo total acaba caindo.”

Nesta modalidade não precisa pagar uma entrada e há a formação de grupos, como todo o consórcio convencional. Segundo Carlos Gondim, diretor de soluções de acúmulo do Porto Bank, o lançamento desse produto tem cartas de R$ 50.000 a R$ 100.000. O crédito é destinado à compra de carros novos ou seminovos com até oito anos de fabricação.

“O cliente que desejar pode comprar mais de uma carta. Tudo depende da aprovação dele, após uma análise de acordo com o perfil desse cliente”. O pagamento ocorre mensalmente por meio do método escolhido: débito automático, boleto, Pix ou cartão Porto.

O valor da parcela sobe até 3% anualmente e há uma taxa de administração de até 18% e 2% de fundo de reserva sobre o valor total do crédito. Para um consórcio nesta modalidade de 36 meses, as tarifas são equivalentes a 1,14% ao mês, diz responsável pelo produto. Em termos de comparação, a taxa média de juros para financiamento de veículos gira em torno de 1,95% ao mês e 26% ao ano.

“No financiamento, muitas vezes, você tem a necessidade de dar uma entrada, seja 10%, 20%, 30%. No consórcio com data certa, eu não tenho essa necessidade de desembolso. Estou só pagando as parcelas. Não preciso me preocupar com entrada, com intermediárias, ou mesmo dar um lance lá na frente. Tudo está dentro do custo das parcelas que estruturamos para esse produto”, explica Gondim.

O diretor da Porto Bank ressalta que outra diferença são os 72 meses, enquanto o financiamento pode haver limitações quanto ao prazo. “É um consórcio, com cara de consórcio, que te dá uma previsibilidade quando você vai poder usar seu crédito. Por isso, talvez, ele não seja tão barato quanto um consórcio. Ele tem um custo adicional que é o custo da previsibilidade. Mas ele consegue ser mais atrativo do que um financiamento.”

Consórcio com data certa x financiamento

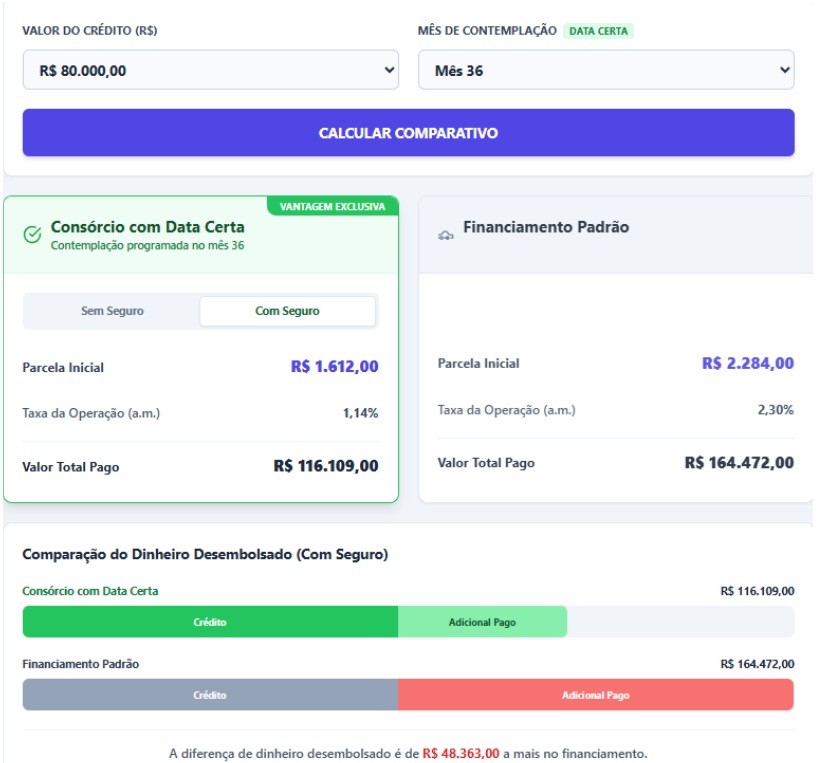

Na primeira simulação com o valor de R$ 80.000 com contemplação no mês 36, a parcela inicial é de R$ 1.612. O valor total pago fica em R$ 116.109 e a taxa de operação em 1,14%. Comparado com o financiamento, a parcela aumenta para R$ 2.284, com taxa de 2,3% ao mês, e o valor final fica 48.363 mais caro.

Na segunda simulação, com valor de R$ 80.000 e contemplação no mês 24, a parcela inicial fica em R$ 1.778, com taxa de operação de 1,45% ao mês, e valor final de R$ 127.343. No financiamento, as parcelas ficam em R$ 2.284, com taxa de 2,3% ao mês, e valor final de R$ 164.472. Ou seja, a diferença fica em R$ 37.129.